② 잊혀진 저축은행 피해자들⸱⸱⸱7800억의 진짜 채권자는 따로 있다

③ 왜 1심 법원은 473억만 추징했나⸱⸱⸱‘7천억’ 구호와 현실

1편에 이어..

[예결신문=김종대 위원] 정작 7886억원의 밑바닥을 들춰보면 전혀 다른 얼굴이 드러난다. 돈의 출발점에는 대장동 업자도, 이재명도, 성남시도 없다. 있었던 것은 2011년 ‘저축은행 사태’로 삶이 무너진 예금자와 투자자들, 그리고 그 뒤에서 공적자금을 쏟아부어 부실을 메웠던 예금보험공사(예보)다. 이 사람들은 지금 대장동 논쟁 어디에도 없다.

그래서 묻지 않을 수 없다. 7886억원의 진짜 채권자는 누구인가.

■ 사라지지 않은 저축은행 사태의 그림자…공적자금 27조, 여전히 남은 빚

2011년 저축은행 사태를 기억할 것이다. 부동산·PF 대출로 몸집을 키운 저축은행들이 연달아 무너졌고 수많은 서민·중소상공인이 한순간에 돈을 잃은 사건이다.

당시 정부가 투입한 공적자금은 약 27조원. 이 가운데 회수된 금액은 13조원 남짓에 그쳐 절반이 넘는 돈이 지금도 ‘미해결’ 상태다.

공적자금이 투입되는 구조는 이렇다.

저축은행이 부실로 문을 닫으면 예금보험공사가 예금자에게 예금을 대신 지급하고 그 대가로 예보가 저축은행의 각종 대출채권과 자산을 넘겨받는다. 예금자는 일단 보호받지만, 예보는 빚을 떠안은 채권자가 된다. 이 빚을 메우기 위해 예보는 부실대출을 정리하고 부동산을 매각하고 채무자들을 상대로 소송을 제기하며 회수를 시도한다.

저축은행 사태의 상흔은 아직 끝나지 않았다. 부실채권 회수 작업은 10년이 넘은 지금도 진행형이다. 예보는 여전히 각종 채무자 명단을 붙잡고 전국 법원을 오가고 있다. 그리고 그 리스트 한가운데 대장동이 있다.

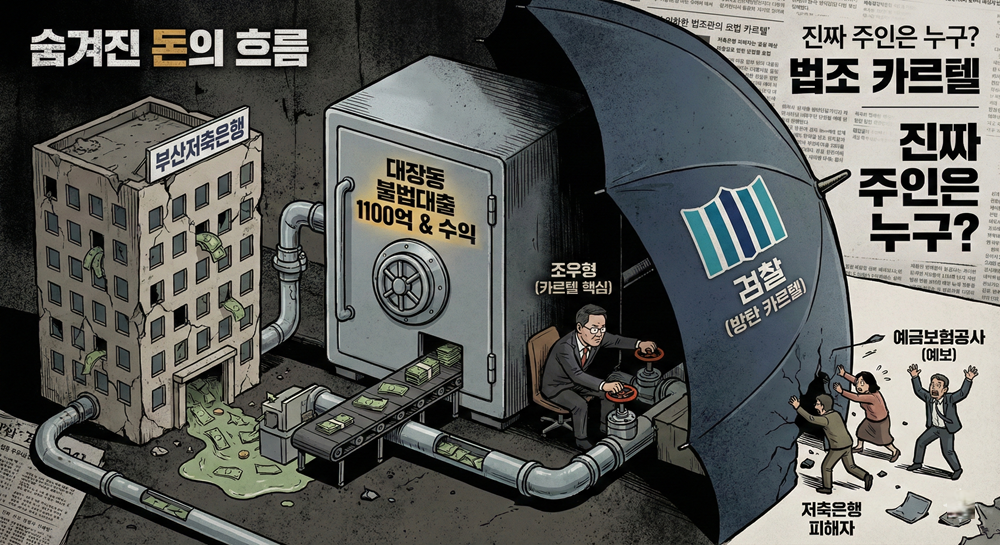

■ 대장동의 종잣돈 1805억원…‘원래 주인’은 누구인가

대장동 개발의 씨앗이 된 돈은 저축은행 창구에서 나왔다. 부산저축은행을 비롯한 여러 저축은행이 대장동 시행사에 PF 대출·브리지론 형태로 공급한 1805억원, 이 가운데 부산저축은행 몫만 1100억원대에 이르는 구조는 이미 여러 차례 국회 자료와 보도를 통해 확인된 바 있다.

성남시는 한 푼도 넣지 않았다. 시행사 자체 자본도 넉넉하지 않았다. 그 공백을 메운 것이 바로 저축은행 예금자와 투자자들의 돈이었다. 이들이 맡겨둔 예금·투자금이 PF 대출로 전환돼 대장동 땅 매입과 초기 사업비로 쓰였다.

그러나 부동산 경기 변동과 각종 부실이 겹치면서 저축은행들은 줄줄이 파산했다. 부산저축은행도 예외가 아니었다. 대장동 대출금 회수가 막히자 예보가 공적자금을 투입해 예금을 대신 물어주고 그 대가로 대장동 관련 채권(원금·이자·연체이자)을 통째로 넘겨받았다.

이 순간부터 대장동 개발에서 나오는 수익에 대한 1차 권리자는 업자도, 성남시도, 그리고 일각에서 주장하는 ‘국민’도 아니다. 예금보험공사와 저축은행 피해자들이다. 이것은 정치적 수사가 아니라 아주 구체적인 법적 구조다.

■ 남욱·조우형이 진 빚…예보는 지금 무엇을 하고 있나

대장동 재판 과정과 국회 제출 자료를 보면, 남욱·조우형 등 대장동 핵심 인물들은 예보에 거대한 채무를 지고 있는 ‘연대보증인’이자 채무자로 등장한다.

먼저 남욱은 수천억원대 연체 채무자다. 대장동 시행사의 대표는 여러 번 바뀌었지만, 저축은행 대출 1805억원을 일으킬 때부터 대표가 연대보증을 서는 구조였다. 이 연대보증이 처음에는 이강길, 그다음은 조우형, 이후 김용철을 거쳐 최종적으로 남욱에게 넘어간다.

예보가 국회에 제출한 자료를 보면, 이 연대보증 채무는 이자와 연체료를 합쳐 이미 2000억원 후반~3000억원대에 이르렀다는 수치가 나온다.

예보는 남욱 소유 부동산에 대해 가압류를 걸고 강남 건물 등 재산을 두고 민사소송·강제집행을 진행 중이다. 일부 사건에선 승소했지만, 다른 사건에서는 패소하는 등 회수 과정은 험난하다. 그렇지만 분명한 것은 남욱이 대장동에서 벌어들인 수익은 예보와 저축은행 피해자에게 갚아야 할 채무라는 점이다.

다음은 ‘앚혀진 채무자’로 불리는 조우형이다.

천화동인 6호 실소유주로 지목되는 조우형 역시 예보 입장에서는 빼놓을 수 없는 채무자다. 조우형은 대장동 외에도 고양 풍동 개발 등 여러 사업에서 부산저축은행 등으로부터 PF 대출을 받았다가 부실을 냈다.

원금 200억대 후반, 여기에 10년 넘게 쌓인 연 약 17%의 연체이자를 더하면 채무는 900억~1000억원 안팎까지 불어난 상태다. 이 때문에 조우형은 자기 이름으로 재산을 갖기보다, 차명 구조를 통해 토지와 건물을 굴렸고 예보는 이 차명을 추적해 상당 부분을 민사소송과 강제집행으로 되찾아 왔다.

정리하면 남욱과 조우형이 대장동에서 번 돈은 예보와 저축은행 피해자에게 이미 ‘찜’된 돈이다. 그런데도 정치권과 언론은 이를 다루지 않는다. 특히 ‘부당이득 환수’를 그렇게 주장하는 검찰은 왜 조우형을 2년 넘게 조사하고도 기소하지 않았을까.

그동안 단순한 ‘대출 브로커’로만 알려진 조우형은 알고 보면 이 거대한 카르텔의 핵심이다. 뉴스타파가 대검중수부의 조서를 분석한 자료에 따르면 조우형은 부산저축은행 박연호 전 회장의 처남으로, 부산저축은행의 불법 SPC인 더뮤지엄양지를 운영했다. 더뮤지엄양지의 지분은 조우형이 5%, 부산저축은행이 95%다.

조씨는 2009~10년 1100억원의 대장동 불법대출을 주도하고, 그 대가로 커미션 10억여원을 받았다. 당시 부산저축은행 사태로 검찰이 대대적인 수사를 하게 되는데 조씨는 이런 혐의에도 단순한 참고인 신분으로 조사를 받았다. 당시 조씨의 변호사는 ‘50억 클럽’의 박영수 전 특검, 조씨를 조사했던 게 바로 박영수의 ‘깐부’로 알려진 윤석열의 수사팀이었다.

대장동 범죄자들로부터 피해자를 구제해 주고 싶은가. 그렇다면 항소를 포기한 검찰이나 민주당사가 아니라 ‘예보’로 달려가 환수를 촉구하기 바란다.

[ⓒ 예결신문. 무단전재-재배포 금지]