“영업이익 흑자에도 현금유입 없는 경우 해당 영업이익 가짜일 수도”

“영업현금흐름이 영업이익 or 당기순익보다 현격히 작은 경우 분식회계 가능성”

[편집자 註] 두산은 1933년 설립, 1973년 상장해 총 22개 계열사를 둔 그룹의 지주회사다. 자체사업으로는 '전자 소재(BG)·통합IT서비스사업'을 영위하고 있다.

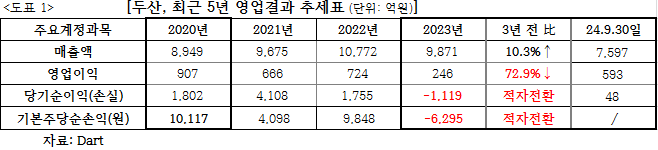

경영 현황은 2023년도 연간실적을 3년 전인 2020년과 비교해 영업이익은 907억원에서 246억원으로 72.9% 폭락했다. 당기순이익은 1802억원에서 -1119억원으로 적자 전환했다.

최대 주주는 지난해 반기 보고서 기준, 박정원 회장(7.64%), 박지원(5.5%) 순이며 총 39.99%를 특수관계인이 보유했다.

한편, 두산의 계열사 두산에너빌리티는 '공사 예정원가 과소 산정' 등 사유로 자본시장법 등 위반에 따른 161억원의 과징금 등 최근 3년(2021∼24년)간 그룹 소속사들이 공정위 등 행정·감독 당국으로부터 받은 제재는 총 32건에 달하는 것으로 드러냈다.

<본지>는 두산이 주력업종 외 종속회사를 통해 광고·골프장·콘도미니엄 등에서부터 연료전지까지 생산·판매하면서 전 세계에 다양한 마케팅과 종합 로드맵을 추구하는 선도기업임을 고려, 공익적 차원에서 세무회계 분야에서 논란이 될 부분은 없는지 점검하는 심층 보도를 기획했다.

[예결신문=김대성 기자] 두산의 영업활동현금흐름(이하 영업현금흐름)’이 2020년 이후 마이너스 행진을 지속하고 있어 그 배경에 관심이 쏠린다.

일반적으로 기업의 현금흐름은 영업활동을 통해 벌어들인 돈으로 투자활동을 하고 차입금을 상환하는 재무활동이 이상적인 구조다.

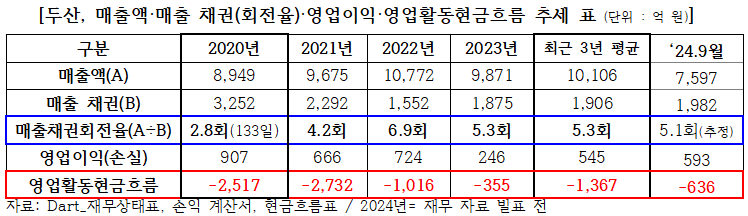

그런데 두산의 영업현금흐름은 3년 전인 2020년 마이너스(-) 2517억원이었다.

이후에도 영업현금흐름은 '21년 -2732억원→ '22년 -1016억원 →'23년 -355억원으로 마이너스를 지속했다. 이후 지난해 9월 기준 -636억원을 기록, 전년 대비 적자 폭을 확대했다.

이로써 최근 3년(2021∼23년) 평균 영업현금흐름이 -1367억원에 달하며 자금 부족 현상을 드러냈다. 이에 두산은 '영업활동'으로 발생한 부족 자금을 '투자활동' 즉, 종속기업 투자 처분(2022년 2289억원) 등을 통해 조달했다.

■ 매출 채권은 70일 내 현금화되는데⸱⸱⸱영업 현금은 매년 되레 부족?

약 1조원대 매출에도 불구하고 영업현금흐름이 마이너스를 지속하는 현상에 대해 전문가들은 '분식회계' 가능성을 언급하고 있다.

이유는 매출로 인해 발생하는 미회수 채권 즉, '매출 채권'을 최근 3년 평균으로 회전율을 산정하더라도 5.3회(= 3년 평균 매출액 1조106억원÷3년 평균 매출 채권 1906억원)로 약 69일(= 365÷5.3회) 만에 판매대금이 회수(2023년 한해에도 5.3회로 동일), 현금화 되기 때문이다.

즉, 매출 채권은 69일 만에 현금 회수되는데 영업 현금 흐름이 2020년부터 지난해 9월까지 마이너스 현상을 지속한 것은 있을 수 없는 일이라는 뜻이다.

전문가들은 "영업활동 현금유입이 영업이익이나 당기순익보다 현격히 적으면 흑자도산이나 분식회계 가능성이 있다"고 단언한다. ※[분식회계와 지하경제 100가지 수법. 김 건(전 대우 회계 임원), 매일경제신문사 2015.3월]

또한, 매출이 늘면 매출 채권도 같이 늘어나는 일반적 현상과 달리, 두산은 매출액은 2020년 8949억→ 2021년 9675억→ 2021년 1조772억원으로 증가했음에도 매출 채권은 같은 기간 3252억→ 2292억→ 1552억 원으로 줄어드는 정반대 현상을 나타냈다.

이는 곧 '매출 채권 회전율'이 '20년 2.8회→ '22년 6.9회로 같은 기간, 매출 채권 회수 기간이 133일(= 365÷2.8회)→ 53일(= 365÷6.9회)로 2년 만에 절반 이하로 빨라졌음을 의미한다. 그런데도 영업현금흐름이 마이너스 현상에서 벗어나지 못했다는 점이다.

■ 회사 측 "법인세, 이자 비용 등 고려해야"⸱⸱⸱영업현금흐름 상 가산항목 해명 누락

분식회계 기업의 경우 매출 채권 비중이 높다는 특징을 가졌으며 장부상 이익이 있더라도 영업현금흐름 원활하지 못할수록 분식회계로 근근이 버티는 경우가 많다.

실제로 한국은행(경제통계시스템)이 밝힌 지난 2020년 기준 대기업(제조) 매출채권회전율은 6.33회로, 이를 매출 채권 비중으로 환산하면 15.9%(= 58일 ÷ 365)에 불과하다.

하지만 두산의 경우, 같은 시점 매출 채권 비중은 무려 36%(= 매출 채권 3252억 ÷ 매출액 8949억)로 업종 평균보다 2배 이상 높고, 가장 최근 자료인 지난해 9월 말 기준(매출 채권 1982억 ÷ 매출액 7597억원)으로 하더라도 26%에 달한다.

이에 대해 두산 측은 "영업활동현금흐름은 매출 채권 외에도 법인세비용, 이자 비용 등 많은 변수를 고려해야 하는 것"이라고 해명했다. 즉, 영업현금흐름에서 '현금 유출 비용' 같은 차감 항목(요인) 때문에 영업현금흐름이 마이너스가 될 수도 있다는 뜻으로 풀이된다.

하지만 반대로 회계상 비용으로 처리되지만 실제로는 현금이 빠져나가지 않는 '감가상각비·평가손실' 등 영업현금흐름상 더해져야 할 가산 항목(+요인)에 대한 설명은 없었다.

두산 측의 해명을 제대로 이해하기 위해 현금흐름표상 '한국회계기준원'이 밝힌 영업활동현금흐름 구조 수식을 살펴보면 다음과 같다.

영업활동현금흐름[= 당기순익+현금 유출 없는 비용 가산-현금유입 없는 수익 차감±영업활동 자산부채변동-금융비용 유출+이자·배당금수익±법인세 납부(환급)]

전문가들은 "기본적으로 영업현금흐름이 영업이익보다 큰 것이 정상이며 그 이유는 현금 유출 없는 비용의 가산 항목이 있기 때문"이라고 말한다. [분식회계 그 피해자들은 누구인가 p46_좋은 땅. 김영태, 2016년 11월]

이에 <본지>는 두산의 경우, 영업현금흐름에서 차감 항목보다 가산 항목에서 더 많은 금액이 나온 결과를 수치로 제시하면서 회사 앞 추가 반론을 요청했다.

이에 대해 두산 측은 <본지>가 수치의 객관화를 목적으로 수년간의 평균치를 사용했음에도 "영업현금흐름을 (본지가 평균으로 사용한 수치가) 수년간의 사업추세를 간과하여 매출 채권으로 단순 해석한 것"이라며 "법인세·이자 비용뿐 아니라, 사업 특성상 연말 비중이 몰려있는 외상 매출에 대한 매출 채권 시점도 고려되어야 할 것"이라고 답했다.

한편, 두산의 주력계열사인 두산에너빌리티(회장 박지원_두산 박정원 회장의 弟)도 지난해 3월 금융위원회로부터 분식회계로 회계 처리 기준을 위반, 161억 원의 과징금을 부과받은 것으로 보도된 바 있다.

예결신문 / 김대성 기자 news@ygdata.kr

[ⓒ 예결신문. 무단전재-재배포 금지]