"만들면 적자, 안 팔면 고정비"⸱⸱⸱올레핀부터 배터리까지 전방위 '붕괴'

차이나 굴기에 설 곳 잃은 韓 석유화학⸱⸱⸱"구조조정·사업재편만이 살길"

[예결신문=백도현 기자] 한때 한국 수출의 효자 노릇을 하며 '산업의 쌀'로 불리던 국내 석유화학 산업이 사상 유례없는 혹한기를 맞이했다. 경기 순환에 따른 일시적 부진을 넘어 산업의 근간이 흔들리는 '구조적 붕괴'가 현실화되고 있다는 공포감이 업계를 짓누르고 있다.

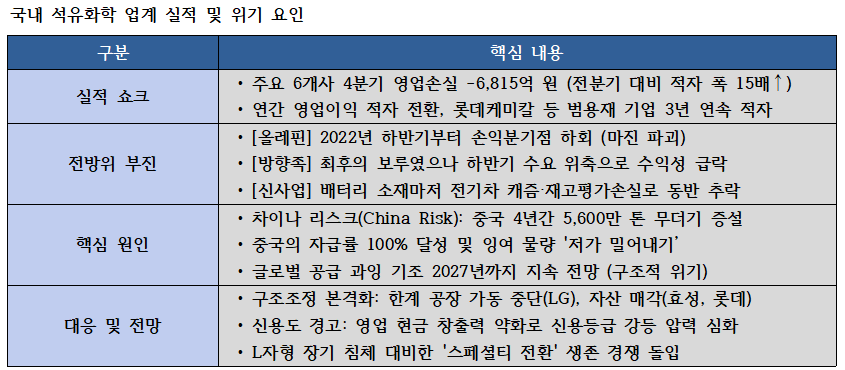

5일 신용평가업계와 각사 공시를 종합하면, 국내 주요 석유화학 기업들이 지난해 4분기 합산 영업손실 7000억원에 육박하는 최악의 성적표를 받아들었다. 중국의 무차별적인 증설 공세와 글로벌 경기 침체, 믿었던 신사업(배터리 소재)의 부진까지 겹치며 '트리플 악재'가 현실화된 것이다.

■ 4분기 적자만 6800억⸱⸱⸱'골든타임' 놓쳤나

국내 주요 석유화학 6개사(LG화학·롯데케미칼·SKC·금호석유화학·여천NCC·HD현대케미칼)의 지난해 4분기 합산 영업손실은 6815억원으로 집계됐다. 이는 직전 분기(-462억원) 대비 적자 폭이 15배 가까이 폭증한 수치다. 연간으로 봐도 합산 영업이익은 –2825억원을 기록하며 적자 전환했다.

충격적인 점은 적자의 질(質)이다. 통상적으로 석유화학 업계는 유가 등락에 따른 재고 평가 손익이나 정기 보수 등 일회성 요인에 실적이 좌우됐다. 하지만 이번 적자는 제품을 만들어 팔아도 이익이 남지 않는 '마진 파괴'가 주원인이다. 에틸렌, 프로필렌 등 기초 유분(올레핀) 부문은 이미 2022년 하반기부터 손익분기점을 밑돌고 있다.

■ '올레핀' 무너지고 '방향족' 꺾이고⸱⸱⸱전방위 수익성 악화

그동안 석화 업계의 버팀목이었던 사업 포트폴리오가 전방위적으로 무너졌다.

가장 심각한 곳은 '범용재' 비중이 높은 롯데케미칼과 여천NCC다. 이들은 에틸렌 등 올레핀 계열 제품 의존도가 절대적인데 중국의 자급률 상승 직격탄을 맞으며 2022년부터 2024년까지 3년 연속 영업적자라는 수렁에 빠졌다.

그나마 효자 노릇을 하던 '방향족(Aromatics)' 부문마저 꺾였다. 휘발유 블렌딩 수요 등으로 양호한 흐름을 보였던 방향족 제품들은 작년 하반기 들어 전방 수요 위축으로 스프레드(원료와 제품의 가격 차)가 급격히 축소됐다. 실제로 정유⸱방향족 사업을 영위하는 HD현대케미칼은 주력인 MX(혼합자일렌) 마진 감소로 작년 한 해 1500억원이 넘는 영업손실을 기록하며 흑자 행진을 마감했다.

■ "믿는 도끼에 발등"⸱⸱⸱배터리 소재마저 동반 추락

석유화학 기업들이 '탈(脫)석유'를 외치며 수조 원을 쏟아부은 이차전지 소재 사업의 부진은 뼈아프다. 전기차 수요 성장 둔화가 장기화되면서 신사업이 구원투수가 아닌 계륵이 되어버린 형국이다.

LG화학은 자회사 LG에너지솔루션의 실적 부진에 직격탄을 맞았다. LG에너지솔루션은 LG화학 연결 매출의 절반을 차지하는데 전방 수요 약세와 판가 하락이 겹치며 모회사의 이익 창출력을 갉아먹었다. SKC 역시 주력인 동박 사업과 화학 자회사(SKPIC글로벌)가 동시에 부진하며 적자의 늪에서 헤어 나오지 못하고 있다. 소재 업체들은 쌓아둔 재고의 가치가 하락하며 발생한 '재고평가손실'까지 떠안아야 했다.

■ '차이나 리스크'는 상수⸱⸱⸱"2027년까지 공급 과잉 지속"

전문가들은 현재의 위기를 단순한 불황이 아닌 구조적 변곡점으로 진단한다. 핵심 원인은 단연 '중국'이다.

중국은 2020년부터 2024년까지 올레핀 생산능력(CAPA)을 무려 5600만 톤이나 늘렸다. 이는 전 세계 증설 물량의 대부분을 차지한다. 과거 한국산 석유화학 제품의 최대 수입국이었던 중국이 이제는 100% 자급을 넘어, 남아도는 물량을 동남아 등 제3국 시장에 저가로 쏟아내며 한국 기업의 점유율을 잠식하고 있다.

문제는 이 '공급 폭탄'이 끝이 아니라는 점이다. 중국은 2027년까지 추가적인 대규모 증설을 계획하고 있다. 글로벌 경기가 회복된다 하더라도 공급 증가 속도가 수요 증가를 압도하는 '공급 과잉' 기조가 향후 3~4년간 지속될 수밖에 없는 구조다.

■ 생존 위한 '몸집 줄이기'···M&A·구조조정 신호탄

벼랑 끝에 몰린 기업들은 생존을 위한 구조조정에 돌입했다. 더 이상 호황기를 기다리며 버틸 수 없다는 위기감의 발로다.

효성화학은 특수가스 사업부 매각을 진행 중이며 롯데케미칼은 해외 자회사 지분 유동화를 통해 현금 확보에 나섰다. LG화학은 수익성이 낮은 여수 SM(스티렌모노머) 공장 가동을 중단하는 등 한계 사업 정리에 속도를 내고 있다. 정부 역시 지난해 12월 '석유화학산업 경쟁력 제고 방안'을 발표하며 업계의 자율적인 구조조정을 압박하고 있다.

하지만 구조조정이 쉽지만은 않다. 업황이 바닥인 상황에서 매물을 내놓아도 제값을 받기 어렵고 덩치가 큰 석화 설비 특성상 인수자를 찾기도 만만치 않아서다. 기업 간 빅딜이나 설비 통폐합 논의가 물밑에서 오가고 있지만, 아직 가시적인 성과는 나오지 않고 있다.

■ 신용도 강등 '경고등'⸱⸱⸱재무 리스크 관리 비상

실적 악화는 신용 등급 하락이라는 부메랑으로 돌아오고 있다. 영업 현금 흐름이 마른 상황에서 기존 설비 투자는 지속해야 하는 딜레마에 빠지며 차입금 부담이 가중되고 있다.

한국신용평가는 "자산 매각이나 유상증자 등 확실한 재무 개선 방안이 없다면 신용등급 하향 압력을 피하기 어렵다"고 경고했다. 신용 등급이 떨어지면 이자 비용이 상승하고 이는 다시 재무 구조를 악화시키는 악순환으로 이어진다.

조용원 산업연구원(KIET) 연구위원은 "중국이 대규모 증설을 통해 최대 수입국에서 '순수출국'으로 전환된 것이 이번 위기의 본질"이라며 "중국 기업들은 정부 보조금과 저렴한 원료를 무기로 동남아 등 제3국 시장까지 잠식하고 있다"고 우려했다.

그는 "국내 기업들이 범용 석유화학 제품 경쟁에서 중국을 이기는 것은 사실상 불가능해졌다"며 "고부가가치 스페셜티 제품으로의 전환이 늦어진 기업부터 도태될 것"이라고 말했다.

[ⓒ 예결신문. 무단전재-재배포 금지]