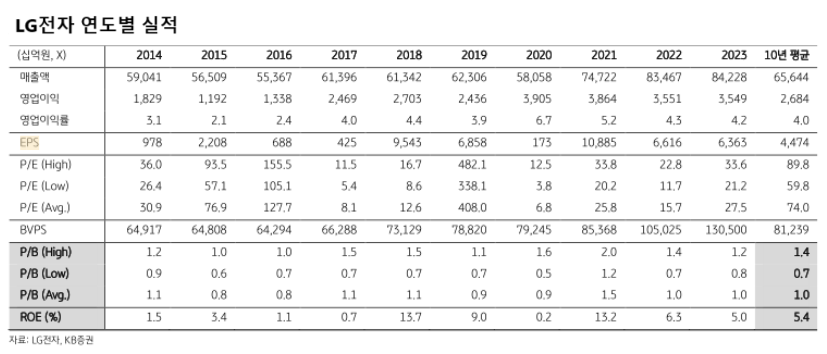

LG전자의 올해 추정 실적이 기대치를 밑돌 전망이다. 가전부문과 전장부문, 신사업 등 거의 모든 부문에서 수익이 둔화될 거란 분석이다.

13일 KB증권에 따르면 LG전자의 올 1분기 실적 전망은 매출액 21조5000억원으로 전년 동기 대비 2% 증가했으나 영업이익은 1조원에도 미치지 못할 것으로 분석됐다. 전년 동기 대비 약 25% 수익이 축소됐다.

1분기 부문별 영업이익은 가전(H&A) 8228억원, TV(HE) 771억원,전장부품(VS) 305억원, 비즈니스솔루션(BS) -381억원, LG이노텍 924억원으로 추정된다. 성수기인 1분기 영업이익률은 2022년 9.0%, 2023년 7.3%, 2024년 6.3%에서 올해 4.7%로 해가 갈수록 수익성이 둔화되고 있다.

올 1년 실적은 매출액 88조7000억원(+1.1% YoY), 영업이익 3조2000억원(-6.5% YoY), 영업이익률은 3.6%으로 전망된다. 부문별 영업이익은 H&A 2조원, HE 2284억원, VS 1487억원, BS –1503억원으로 추정된다.

주요 원인은 ▲H&A 사업의 경우 보급형인 볼륨존 출하 확대에도 불구하고 내수 경기 부진에 따른 프리미엄 가전 수요 둔화와 물류비 상승 ▲HE 부문은 패널 가격 상승과 달러로 구매하는 원재료 특성상 환율 변동성 확대에 원가 부담 발생 ▲VS과 BS 사업은 전기차 부품의 매출 성장 둔화와 신사업(전기차 충전, 로봇) 실적 개선 지연 등이다.

한편, LG전자의 지난해 4분기 연결 실적은 매출액 22조8000억원, 영업이익 1461억원으로 전년 동기 대비 각각 1.4%, 53% 줄어든 것으로 추정된다. 특히 영업이익률이 0.64%에 불과, LG이노텍 영업이익을 고려하면 단독 실적은 –1000억원이다.

H&A, HE 사업의 마케팅 비용이 증가하는 가운데 재고 건전화 비용이 추가 발생한 데다 VS, BS 부문에서 전기차 및 신사업 수요 부진으로 적자를 기록했기 때문으로 예상된다.

KB증권은 향후 LG전자 밸류에이션 재평가를 위해서는 ▲HVAC 중심의 B2B 매출 확대를 통한 실적 변동성 완화 ▲H&A, HE 부문의 신사업(구독 가전, Web OS) 확대를 통한 B2C 중심의 매출 구조 탈피 ▲신사업(전기차 충전, 로봇) 구조 재편을 통한 비즈니스솔루션(BS) 적자 축소 ▲관계사 LG이노텍, LG디스플레이 등의 수익성 개선 등이 필요하다고 지적했다.

[ⓒ 예결신문. 무단전재-재배포 금지]