매출 359억·차입금 181억 증가에도 현금성 자산 되레 –103억···돈 어디로?

“매출채권 축소로 현금화 빨라졌는데 현금흐름이 마이너스라면 회계부정” 의혹 제기

[편집자 註] 현대약품은 1965년 설립 후 1978년 상장, 의약품과 미에로화이바 등의 식이섬유 음료와 기능성 화장품을 제조하여 병·의원, 약국, 도매상 등을 대상으로 공급하고 있다.

지난해 매출은 의약품 1439조원을 포함한 식품 등 총 1757억원을 기록했다. 최대 주주로는 이한구 17.88%, 이상준 4.22% 등 특수 관계인으로, 24.26%를 보유했다.

이상준 대표이사는 이한구 회장의 직계비속으로 2003년부터 재직, 2018년 2월부터 대표이사직을 맡으면서 이듬해인 2019년 매출액을 1346억원에서 지난해 1756억원으로 외형성장을 주도하고 있다.

하지만 같은 기간 주당순이익은 44원에서 -22원을, 영업이익률도 1.52%에서 0.1%로, 차입금의존도는 14.3%에서 30.7%로 상승, 수익성과 효율성 면에서 역주행했다.

한국은행 기업경영분석 자료에서도 의약품 업종의 최근 5년간(2019∼23년) 평균 영업이익률은 8.6%에 달해 같은 기간 현대약품 2.3%와는 큰 차이를 보였다.

한편, 지난해 8월에는 ‘주요 경영사항 지연공시’로 거래소로부터 ‘불성실 공시 법인 지정 통보’를, 9월에는 ‘회계처리 기준 위반’으로 공정위로부터 16억5780만원과 대표이사 3억3140만원의 과징금을 부과받은 바 있어, 이상준 리더십에 의문부호가 따라붙고 있다.

이에 시장은 '투자 판단 관련 주요 경영사항에 경고등이 켜졌다'고 보고 있다.

[예결신문=김대성 기자] 현대약품이 매출액 증가추세에도 영업현금흐름이 마이너스 행보를 나타내고 있어 그 배경에 관심이 쏠린다.

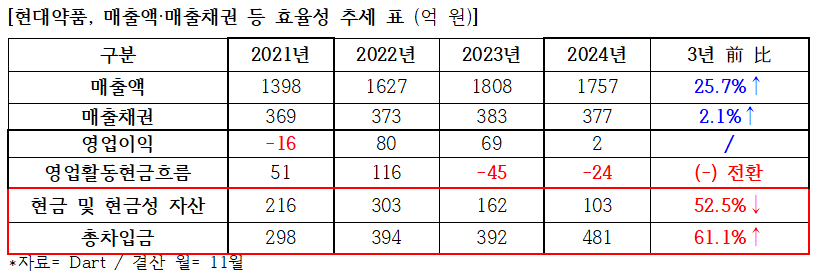

29일 금융감독원 공시자료에 따르면 현대약품 매출액은 3년 전인 2021년 1398억원에서 지난해 1757억원으로 25.7%(359억↑) 증가했다.

같은 기간 영업현금흐름은 2021년 51억원에서 2022년 116억원으로 증가했으나 이듬해인 2023년 –45억으로 전환하더니 지난해에도 –24억원으로 연속 마이너스를 기록, 매출 증가추세와는 반대 현상을 보였다.

기업의 현금흐름은 영업활동을 통해 벌어들인 돈으로 투자활동을 하고 재무활동 즉, 차입금을 상환하는 것이 이상적인 구조다.

그런데 같은 기간 매출액은 359억원 증가했는데 영업현금흐름은 마이너스를, 현금성 자산도 52.5%(113억원↓) 줄어든 결과를 내놨다. 정상적 회계로 볼 수 없는 대목이다.

■ 매출 359억↑·차입금 181억↑, 현금성 자산 103억원↓⸱⸱⸱돈은 어디로?

현대약품은 줄어든 영업현금흐름을 차입금이 메운 것으로 대차대조표는 기록하고 있다. 차입금은 2021년 298억원에서 작년 481억원으로 61.1%(181억원↑) 확대, 차입금의존도를 12.5%포인트 높였다.

문제는 같은 기간 매출액이 359억원 늘고 차입금으로 확보한 현금도 181억원이나 증가했는데, 정작 지난해 결산 현금성 자산은 오히려 113억원이 줄었다는 점이다.

이에 <본지>가 같은 기간 '투자활동과 재무활동 현금흐름'의 합산액을 분석한 결과, 왕성한 투자활동으로 인해 현금성 자산이 감소한 것으로 산출됐다.

즉, 영업활동 현금흐름 +98억원, 투자활동 현금흐름 -228억원, 재무활동현금흐름 +99억원으로, 이를 가감하면 -31억원이지만, 축소된 현금성 자산은 113억원이나 돼 큰 차이를 보인다.

결국, 현금성 자산이 줄어든 사유가 매출액 증가로 인한 회수자금(현금↑)이 투자활동으로 빠져나간 것은 아니라는 결론이다.

■ 영업현금흐름 2022년 116억 vs 2024년 (-)24억⸱⸱⸱2년 만의 마이너스 전환

한편, 매출채권은 같은 기간 369억원에서 377억원으로 2.1%(8억↑) 증가에 그치면서 매출액 증가(25.7%)와는 대조를 보였다.

회계 전문가들은 "매출액 증가 시 매출채권도 같이 증가하는 것이 일반적 현상"이라며 "그럼에도 매출채권이 소폭 증가에 그친 것은 정상적 상황이라면 '매출채권의 현금화'가 빨라졌음을 의미하는 것"이라고 말한다.

이 경우, 회사의 현금이 증가해야 하지만 위 도표에서 보듯 영업현금흐름은 2022년 116억원에서 매출액 수치가 가장 높았던 2023년에는 오히려 –45억원을, 지난해에도 –24억원을 기록하면서 2년 만에 마이너스로 전환, 줄어든 금액은 140억원(-24억 vs 116억)에 달했다.

한 회계 전문가는 "매출액은 증가추세(25.7%)인데 영업자금의 기반인 매출채권 증가율은 2.1%로 차이가 큰 경우, 매출액·매출채권에서 정상적인 자금회수가 있었다면 영업현금흐름의 마이너스 현상은 물론, 그에 따른 차입금 확대는 없어도 될 것"이라면서 '회계부정' 의혹을 제기했다.

이에 더해 2023년과 2024년의 경우, 영업이익이 흑자였음에도 영업현금흐름이 마이너스를 나타내는 현상에 대해서도 "영업활동 현금유입이 영업이익이나 당기순익보다 현격히 적으면 흑자도산이나 분식회계 가능성이 농후하다"고 단언했다.

<본지>는 이 같은 내용을 바탕으로 회계부정 의혹과 관련 차입금 확대 등에 대하여 회사 측에 수차례 반론을 요청했으나 답변을 들을 수 없었다.

예결신문 / 김대성 기자 kds7@biznews.or.kr

[ⓒ 예결신문. 무단전재-재배포 금지]