'무형자산 자본화' '품질 조정 가격지수' 미비로 성장률 과소평가 경향 뚜렷

1990년대 IT 투자기 성장률 0.6%p 상향 재조정···현재 연준 금리 경로에도 시사점

[예결신문=김용대 칼럼니스트] 정보기술(IT) 및 인공지능(AI)과 같은 범용 신기술이 경제 전반에 급격히 확산되는 전환기에는 기존 전통 방식의 경제지표가 현실을 제대로 반영하지 못하고 성장을 과소평가하는 착시 현상이 발생한다는 분석이 나왔다.

신기술 투자가 집중되는 초기 국면에서는 막대한 무형자산 지출이 투자(자본화)가 아닌 비용으로 처리되고 성능 향상 대비 급등하는 기술 품목의 품질 조정 물가지수가 신속히 도입되지 못해 나타나는 측정 오류의 결과다.

NH투자증권 보고서 'AI 시대, 경제지표의 함정'에 따르면 현재 진행 중인 AI 투자 활성화 국면 역시 과거 1990년대 정보기술(IT) 투자기와 유사하게 사후적인 경제성장률 상향 조정과 노동생산성 통계의 왜곡을 동반하고 있을 가능성이 매우 높다.

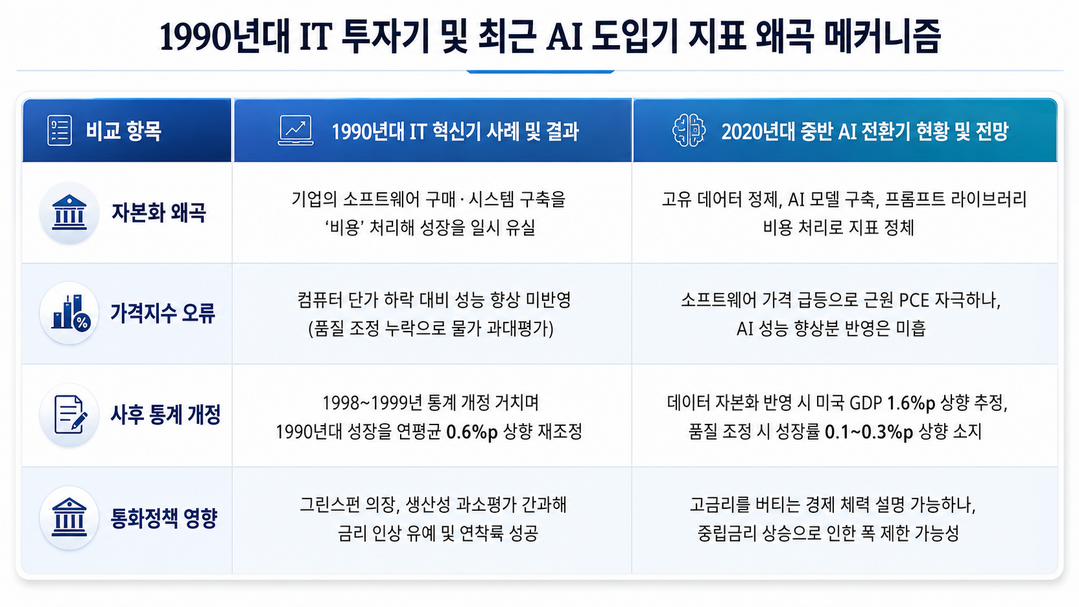

보고서는 1996년 여름 미국 연방준비제도(Fed·연준) 내에서 고조됐던 금리 인상 압박을 복기했다. 당시 미국 경제는 실업률이 낮아지고 임금과 기업 이윤이 동시에 늘어나는 호황을 누렸으나 공식 노동생산성 통계는 정체 상태를 보이며 물가 상승 우려를 자극했다. 당시 앨런 그린스펀 연준 의장은 기존 생산성 통계에 포착되지 않은 기술 혁신의 오류가 있다고 판단해 금리 인상을 과감히 미뤘다.

실제로 이 판단은 사후적 통계 개정을 통해 사실로 증명됐다. 미국 경제분석국(BEA) 등이 1998~99년에 걸쳐 통계 산출 방식을 전면 개정하면서 1990~98년의 국내총생산(GDP) 연평균 성장률은 사후적으로 0.6%p 상향 조정됐다. 지표상으로 드러나지 않았던 신경제(New Economy)의 생산성 향상이 사후적으로 전격 반영된 것이다.

당시 통계 개정의 핵심은 두 가지였다. 첫째는 기업들이 비용으로 처리하던 1년 이상 기한의 소프트웨어 구매 및 시스템 구축 지출을 자본투자로 재분류한 '소프트웨어 자본화'다. 이 조치만으로 1994~98년 성장률이 연평균 약 0.3%p 상향됐다.

둘째는 컴퓨터 등 고성능 하드웨어의 품질 변화를 반영한 가격지수(헤도닉 가격지수)의 도입이다. 단가는 완만히 떨어져도 성능이 기하급수적으로 좋아진 점을 물가에 반영(품질 조정 후 물가 하락 처리)하자 실질 GDP가 크게 늘어나는 효과를 낳았다.

현재의 AI 투자 국면도 정확히 같은 전철을 밟고 있다는 진단이다. 많은 기업이 영업활동에 AI를 도입하며 고유 데이터 정제, 프롬프트 라이브러리 구축, AI 모델 맞춤형 훈련 및 내부 평가 시스템 구축 등에 막대한 자금을 쏟아붓고 있다. 그러나 현재 이 지출들은 자본 축적이 아닌 단기 '비용'으로 회계 처리돼 초기 GDP 성장률을 낮추는 요인이 된다.

미국 경제분석국의 최근 추정에 따르면 2030년 전후로 도입될 예정인 '데이터 자본화'만 반영하더라도 미국의 2002~24년 연평균 성장률은 0.07%p 높아지며 2024년 기준 실질 GDP 규모는 1.6%p 상향 조정되는 것으로 파악됐다. 범위를 확장해 데이터뿐만 아니라 AI 모델 및 프롬프트 인프라 등 포괄적인 AI 무형투자 자본화가 단행될 경우 사후 성장률 조정폭은 이보다 훨씬 원대해질 개연성이 크다.

소프트웨어 물가지수의 미조정 역시 성장률을 갉아먹고 물가를 유독 높아 보이게 만드는 착시를 유발한다. 최근 미국 개인소비지출(PCE) 물가지수 내 컴퓨터 소프트웨어 가격은 단기 급등세를 보이며 근원 PCE 상승률을 약 0.2%p 높이고 있다.

그러나 이는 AI 기술 고도화에 따른 소프트웨어의 급격한 성능 향상(품질 개선)을 통계가 반영하지 못했기 때문이다. 연산 능력과 모델 훈련 등 품질 변화를 고려한 실질 AI 산출량은 기하급수적으로 폭증했기 때문에 향후 품질 조정을 적용한 AI 가격지수가 도입되면 물가 압력은 낮아지고 연간 GDP 성장률은 0.1~0.3%p 추가로 상향 조정될 여지가 충분하다.

이 같은 신기술 도입기의 경제지표 왜곡은 통화정책을 수행하는 중앙은행과 금융시장에 중대한 시사점을 던진다.

지표상 성장률이 과소평가되고 물가 압력이 과대평가되고 있다면 실제 경제 체력은 현재 눈에 보이는 지표보다 훨씬 탄탄하다는 뜻이 된다. 즉, 현재 유지되고 있는 고금리 환경을 경제가 무리 없이 버텨내고 있는 근본적인 배경에는 지표에 포착되지 않은 AI발 무형자산 축적과 잠재성장률 확충이 자리 잡고 있다는 것이다.

다만 이 구조는 연준의 기준금리 인하 경로를 제약하거나 오히려 긴축을 자극하는 변수가 될 수 있다. 신기술 혁신에 따른 사후적 성장률 확대는 잠재성장률의 상승을 의미하므로 자본수요를 자극해 중립금리 자체를 위로 끌어올린다.

성장성 강화 측면은 금리 상승 요인인 반면, 품질 조정을 통한 물가 압력의 둔화는 금리 하락 요인으로 작용하므로 기준금리를 운용하는 통화당국의 정책 조율 공간은 극도로 좁아질 수밖에 없다. 경제가 지표 이면에서 호황을 구가하고 있다면 연준의 향후 스탠스는 시장의 기대보다 금리 인하 폭을 축소하거나 소폭 긴축 기조를 연장하는 방향으로 흘러갈 소지가 크다.

예결신문 / 김용대 칼럼니스트 yong660128@naver.com

[ⓒ 예결신문. 무단전재-재배포 금지]