24조원 규모에 달하는 체코 원전 수출이 재개된다. 최근 한국수력원자력-한국전력(이하 한수원)이 수출의 최대 걸림돌이었던 미국 웨스팅하우스와의 지식재산권 분쟁을 타결하면서다. 이는 웨스팅하우스가 지식재산권 침해를 이유로 한국 측에 소송을 제기한 지 3년 만이다.

원자력 기술사 웨스팅하우스는 2022년부터 미국에서 한수원의 원전 수출은 미국 수출통제 규정의 적용을 받아야 한다며 소송을 진행해 왔다.

앞서 한국은 지난해 7월 대규모 체코 원전 건설 프로젝트의 우선협상대상국으로 선정되며 기대감을 드높였다. 하지만 국내 독자 기술의 쾌거라는 홍보와 달리 웨스팅하우스는 “한국형 원자로 기술이 자사의 원천 기술을 침해했다”며 체코 정부에 계약 중단을 요구한 바 있다.

이에 자칫 한국의 원전 수출이 무산되는 것 아니냐는 우려가 나오기도 했으나 양측이 지난 10일 합의에 다다르며 오는 3월로 계획된 본계약 체결이 확실시됐다. 다만 웨스팅하우스 측과 체결한 구체적 합의 내용은 비밀에 부쳐진 상태다.

원전 업계에서는 한국이 웨스팅하우스 측과 이른바 ‘굴욕 합의’를 본 것이라는 분석을 내놓고 있다. SBS 보도에 따르면 한수원은 웨스팅하우스의 지재권을 인정하고 ‘조 단위’의 로열티를 지급하기로 했다. 여기에 원전 건설 일감도 상당 부분을 웨스팅하우스에 넘기기로 했다.

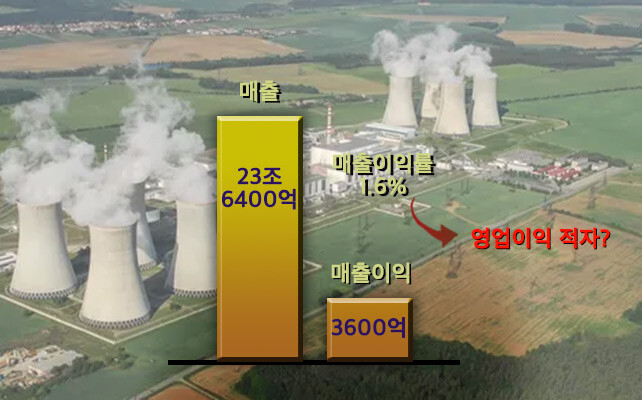

이는 한국이 앞서 2009년 수주한 아랍에미리트(UAE) 바라카 원전과 내용이 비슷하다는 평가다. 사실상 남는 것이 거의 없는 상황이다. 바라카 원전은 지난해 9월 4호기 상업운전을 시작으로 1~4호기 건설이 모두 완료됐다. 이곳에서 한전은 초기 10여년간 진행한 건설사업에서 총 22조6400억원의 매출액을 올렸으나 매출이익은 3600억원에 불과, 매출이익률이 1.6%에 그쳤다. 다만 이 수치는 매출이익률로, 실제 영업이익은 적자를 기록했을 것으로 추산된다.

이익률이 10%에 달할 거라는 애초 전망이 거짓말로 드러난 셈이다. 다만 한전은 지분 투자를 통해 향후 60년간의 운영수익을 기대하고 있다.

특히 한국이 경쟁국들과 비교해 턱없이 낮은 금액을 제시해 왔다는 점도 수익성 하락을 부채질하는 요인이다. 한국이 바라카 원전에 제시한 금액은 200억달러로, 프랑스보다 30%나 적은 수치다. 여기에 추가로 웨스팅하우스는 라이선스·기술지원 명목으로 13억달러를 받아 갔다.

이번 체코 원전이 바라카 원전을 모델로 삼았단 점을 고려하면 마찬가지로 수익을 기대하긴 힘들다는 결론이다.

또한 이번 합의에는 유럽 국가 원전 수주는 웨스팅하우스의 주도권을 인정하고 중동과 동남아 등에서는 한국이 단독 진출하는 '지역 구분' 내용도 포함된 것으로 전해졌다.

한수원이나 한전 측은 웨스팅하우스 협약 내용 공개를 한사코 거부하고 있다. 정부는 “국가 또는 지역별로 적합한 파트너십이 다양하다. 미국과 함께 세계 원전 시장에 접근할 수 있게 된 의미가 크다”고 항변하고 있다.

하지만 가장 큰 원전 시장인 유럽에서의 주도권을 내줬다는 점에서 기존과 같은 전략으론 별다른 수익을 기대할 수 없을 전망이다.

[ⓒ 예결신문. 무단전재-재배포 금지]