대손 비용처리한 118억원 더하면 실제 대여금 467억원

국세청 “세법상, 특수관계자 대여금의 대손 처리는 원천적 불가”

“특수관계자 대여금은 회수 때까지 대여금 인정이자를 익금산입하고 상여 처분해야”

[편집자 註] 현대엘리베이터는 엘리베이터, 에스컬레이터, 무빙워크 등의 운반기계 산업을 주로 생산, 판매, 설치 및 유지보수를 주력으로 1984년 설립 1996년 유가증권 시장 상장했다.

부문별 매출 비중은 [운반 기계산업]이 전체 매출액 약 76.1%를, 물류 자동화, IT 등 [기타 사업 부분]이 23.9% 차지한다. 상장사 1개사 포함 총 38개의 연결 회사를 거느리며 조재천 사장이 2년 7개월째 대표이사직을 유지 중이다.

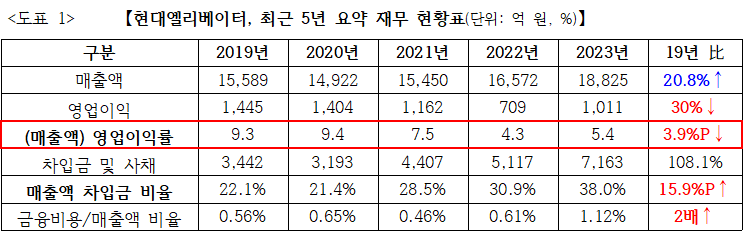

경영 현황은 2019년 기준 매출액 약 1.6조원에서 지난해 1.9조원으로 20.8% 성장했으나 같은 기간 영업이익은 30% 급감했고 영업이익률도 9.3%→ 5.4%로 3.9%포인트 급락했다. 여기에 차입금·금융비용은 나란히 2배 이상 급증했다.

또한, 승강기 부문 시장점유율은 2019년 43.9%에서 지난해 38.9%로 지속 하향 곡선을 그리는 상태다.

최대 주주는 현대홀딩스컴퍼니(최대 주주: 현정은 61.63%, 정지이 7.78%) 19.3%, 현대네트워크 5.7%, 정지이 0.4% 순이다.

<본지>는 현대엘리베이터가 [운반기계 산업] 분야의 선도기업임을 고려, 공익적 차원에서 사업보고서 등을 참고해 세무와 회계 분야에서 논란이 될 부분은 없는지 점검하는 심층 탐사 보도를 기획했다.

[예결신문=김지수 기자] 현대엘리베이터의 ‘장·단기 대여금’이 수년째 그 규모가 확대되고 있다. 하지만 회사측은 그 대상과 지급사유를 밝히지 않은채 대손처리해 의심을 사고 있다. 특히 국세청은 '특수관계자에 지급한 대여금은 대손처리가 불가하다'는 입장이어서 향후 회사측의 대응에 관심이 쏠린다.

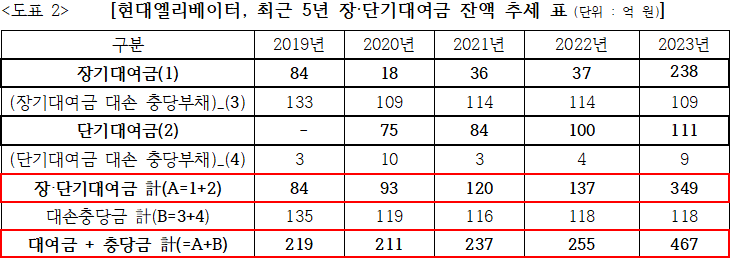

금융감독원 공시자료에 따르면 현대엘리베이터의 장단기 대여금 규모는 지난 2019년 84억원에서 지난해 349억원으로 이 기간 4.2배 폭증했다(도표2).

나아가 이 수치(349억원)는 대손충당금(= 회수불능채권을 장부상으로 비용 처리하는 회계 계정)을 이미 차감한 금액으로 실제 지출한 회사의 대여금 총액은 충당금(118억원)이 더해진 467억원에 이른다.

특히 <특수관계자 대여금>의 ‘대손 처리’에 대해 국세청 관계자는 “대손 처리의 요건이 엄격하며 이유는 이게 허용된다면 누구나 쉽게 비용(대손) 처리를 통해 회사 돈을 빼돌리는 수단으로 악용될 것”이라고 밝히고 있다.

또한 “자금대여 가능성이 전혀 없음에도 특수관계자 앞 자금지원 한 것은 부당거래이자 배임”이라며 “따라서 특수관계자 앞 돈을 빌려준 것이라면 대손이 불가능한 것”이라고 잘라 말한다.

나아가 “특수관계자 대여금은 회수 때까지 동인에 대한 대여금 인정이자를 계산, 익금산입하고 상여 처분을, 대여금 이자는 (대부업이 아닌 이상) 영업외수익으로 처리하는 것이 정당하다"고 강조한다.

■ 사측 “공시 주석을 보라” “IFRS에 따라 비용처리했다"는 무성의한 답변이 전부

현대엘리베이터 측은 '대여금(349억원)을 누구에게, 왜 대여한 것인지’를 묻는 취재진의 질문에 “공시 대상인 특수관계자에 해당 공시 주석에 관련 내용이 게시되어 있다”며 그 근거를 제시하지 않았다.

이에 취재진은 재차 주석을 살폈으나 해당 자료는 찾을 수가 없었다.

또한 회사 측은 '특수관계자 대여금은 세법상 대손 처리가 불가하므로 이미 비용 처리한 118억원을 환수할 계획은 없느냐?'는 취재진 질문에 “통상 매출채권/대여금의 경우 IFRS에 따라 대손충당금(비용)으로 인식”한다는 질의 취지와 다른 답변을 보내왔다.

IFRS는 ‘국제회계기준에서의 재무제표 내용의 충족조건’을 말한다. <본지>가 <특관자 대여금>은 ‘대손(비용) 처리 불가하다'는 세법 기준 질의에 대해 회사 측은 ‘IFRS 회계기준’이라는 동떨어진 답변으로 대신했다.

하지만 국세청은 “특수관계자 대여금의 경우 IFRS와 무관하게 세법상 대손이 불가하다”고 잘라 말했다. 향후 국세청 등 관계기관 대응이 주목되는 이유다.

※ <본지>는 기사가 송출된 이후라도 회사의 추가 반론이 있으면 기사에 반영할 예정이다.

[ⓒ 예결신문. 무단전재-재배포 금지]