“대여금 상대방이 특수 관계사이고 그 내용 설명을 누락 했다면 회계 기준 위반”

[편집자 註] GS건설은 1969년 설립, 1983년 상장하여 건축·주택 등 6개 사업본부에서 직원 5483명과 연결회사 총 121개를 둔 거대 기업이다.

매출 비중은 건축·주택 73.94%, 해외 개발사업 등 신사업 10.82%, 도로·철도 등 인프라 8.97% 등이며 최대 주주는 허창수 회장(5.95%) 등 일가 23.64%, 국민연금 8.7% 등이다.

매출액은 2020년 8.9조→ 2021년 7.8조→ 2022년 8.6조→ 2023년 9.4조→ 2024년 9.3조원으로 상승곡선을 그렸으나 같은 기간 영업이익은 6832억→ 1122억 원으로 1/6 토막을 내면서 시장의 의문을 자아내고 있다.

한편, 연결 기준 제소는 90건(1.4조 원), 피소 205건(1.7조 원)으로 우발채무 리스크에 상당 부분 노출됐을 뿐만 아니라 지난 2021년 이후 검찰로부터 산업안전보건법 위반 등 4건의 처벌이, 공정위로부터 과징금(5.2억 원), 국토교통부, 서울시 등 행정·공공기관으로부터 영업정지 등 9건의 처벌과 제재 이력이 따르고 있다.

<본지>는 이 같은 회사 운영 과정들에서 GS건설이 건설업의 선도기업임을 고려, 공익적 차원에서 세무와 회계 분야에서 논란이 될 부분은 없는지 점검하는 심층 기업탐사 보도를 결정했다.

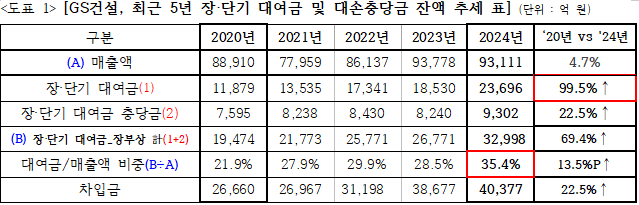

[예결신문=김대성 기자] GS건설이 보유한 장·단기 대여금(충당금 포함, 이하 '대여금')의 규모가 약 3.3조원으로 지난해 매출액(약 9.3조 원)의 35.4%에 달하면서 4년 전(2020년)보다 69.4% 급증한 추세와 관련, 대여금의 사용처에 의혹이 쏠리고 있다.

<본지>가 GS건설의 최근 5년간 대여금 잔액 추세를 매출액 증가추세와 비교·조사한 결과 대여금은 2020년 약 1.9조→ ’21년 2.2조→ ’22년 2.6조→ ’23년 2.7조→ ’24년 3.3조 원으로 지속 증가세를 보이며 4년 만에 69.4% 급증했다.

충당금을 제외한 순수 대여금 잔액만 보면 2020년 1.2조→ 2024년 2.4조 원으로 4년 만에 2배 규모로 급증했다.

반면, 대여금 증가추세를 가늠 해보기 위해 비교 대상으로 삼은 매출액 증가는 같은 기간 약 8.9조원에서 9.3조원으로 4.7%에 그친 것으로 확인됐다.

그런데 지난해 말 대여금이 매출액의 35.4%에 달하는 규모에도 그 사용처에 대해서 사업보고서는 아무런 설명이 없어 의혹을 더욱 키웠다.

이에 대해 <본지>는 GS건설 앞 대여금의 지출처와 지출 사유? 에 관해 질의했으나 GS건설 측은 “대여금은 사업 진행 과정에서 필요하다”며 “대여금의 대부분은 연결 기준으로 정비사업에 사용했고 정비사업이 끝나면 회수한다”고 질문의 취지와 다른 답변을 내놨다.

■ '별도 기준' 으로 보낸 자료와 질의에 “연결 기준 수치" 내세워

• '대여금 대상' '대여 사유' 등 추가 질의에 “정기적 회계감사와 세무조사 받고있다” 회피

수조 원대 대여금을 보유할 수는 있겠으나 회사 재무제표(주석)에는 <상대 처, 대여금의 목적> 등에 대한 설명을 확인할 수 없다.

이에 <본지>는 모든 질의 대상 수치를 ‘별도 기준임을 명시, 지출처와 지출 사유’ 등을 질문했으나 GS건설 측은 “대여금 잔액은 대부분 연결 기준으로 관계사·비 관계사에 줬으며 그 용도는 정비사업 수주액에 따라 증감한다”고만 했다.

이에 <본지>는 회사 측에 재차 '1.3조원 규모의 돈을 어느 관계사에 줬는지', '2조원 규모의 돈을 비 관계사 누구에게 왜 대여했는지'를 물었다. 특히 '정비사업 대여금과 관련해 그 충당금*주1) 을 설정하면서 즉, <대손상각비>로 손실 확정을 하면서까지 비용 처리를 했던 사유와 대손환입 금액 규모'에 대해 재차 질의했다.

*주1) 대여금 등 채권에서 발생할 수 있는 손실에 대비해 비용으로 반영, 당기순이익 감소 요인으로 작용

회사측은 이에 대해 "경영실적은 연결기준으로 하고 있으며 매회기 회계감사와 정기적 세무조사를 받고 있다"며 "특수관계인에 대한 대여금은 없다"여전히 질문과 동떨어진 답변을 해왔다.

하지만, <본지>가 최초 질의했던 "3.3조원의 대여금 상대방? 등" 을 묻는 답변서에서 GS건설 측은 "대여금은 관계회사에 1.3조원, 비관계회사에 2조원"이라고 답한 바 있어, 1.3조원을 지원한 관계회사가 특수관계인지 여부는 여전히 밝히지 않았다.

이에 대해 전문가들은 "특수관계인의 범위는 세법상 친족, 경제적 연관성, 경영지배관계로 구분된다."며, "GS건설 스스로가 1.3조 원의 대여처가 관계사라고 밝힌 만큼, 그 대여처가 특수관계자일 것"이라며 GS건설 측의 '특수관계자 앞 대여금은 없다'는 답변에 의혹을 제기했다.

이어 “만약 대여금 상대방이 특수관계인임에도 그 내용 설명을 공시자료에 누락 했다면 이는 회계 기준 위반”이라고 지적하면서 “특수관계인과의 자금거래는 일반적으로 경영권 유지나 비자금 조성 등 편법 자금거래로 기업재산을 유용하거나 사내 이익의 유출로 이어지는 사례가 다수”라고 덧붙였다. [분식회계. 기업의 거짓말, 시대의 창, 김도년·우윤정, p266]

한편, GS건설이 이자를 부담하는 차입금은 2020년 약 2.7조원에서 이후 계속 증가, 지난해 4조원까지 늘리며 4년 만에 약 23% 증가했는데 이는 매출액의 42.5%에 달하는 큰 규모다.

■ 6.3%로 빌려서(= 차입금 4조) 4.6% 이율로 대여(= 대여금 3.3조)?

이 회사의 재무제표는 지난 한해만 2564억원에 달하는 <이자 비용>을 지출한 것으로 Dart(주석_34)는 밝히고 있다. 즉, 단순 계산으로 연 금리 6.3%(= 이자 2564억÷차입금 4조377억)라는 이율이 산출된다.

그렇다면 이같이 높은 차입 이자를 물면서까지 약 1.7%나 더 낮은 4.6%(=세법상 당좌이율*주2) 이율로 대여금을 확대해 왔다는 것도 의문이지만, 쓴 곳도 밝히지 못하는 곳에 돈을 대여했는 회사 측 설명이 의혹을 더욱 키우고 있다.

*주2) 현재, 법인세법 시행규칙 제43조 ②항에 따르면, 대여금 인정이자율은 (차입자가) 4.6%로 계산된, 이자액에 대해서 대여자는 <※비영업대금의 이익>으로 적용 하도록 되어 있다. /※소득세법 제16조 11_금전의 대여를 주 영업으로 하지 않는 자가 금전소비대차 계약에 따라 받는 이자

더구나 기업이 차입금 이율보다도 더 낮은 이율로 대여금 줄 돈이 있다면 차입금 갚는 것이 당연한 우선순위라는 것이 상식임에도 불구, 뚜렷한 답변을 내놓지 않고 있어 회사 측이 의혹을 더 키우고 있다.

<본지>는 이와 관련, GS건설의 사업보고서를 기준으로 <비영업대금의 이익>의 수입 처리 여부를 확인하기 위해 주석 사항 등을 살펴봤으나 확인할 수 없었다.

이렇게 지출·확대된 GS건설의 대여금 용처를 알 수가 없다 보니 ‘비자금 조성’ 등 회계 투명성에 의문이 제기된다.

예결신문 / 김대성 기자 kds7@biznews.or.kr

[ⓒ 예결신문. 무단전재-재배포 금지]