반도체만 112.7로 독주, AI 특수에 급반등⸱⸱⸱상호관세 등 대외 변수 여전

실물 경기 직결된 수출 전선 먹구름⸱⸱⸱"질적 체질 개선 없는 반등은 일시적 현상" 경고

[예결신문=김용대 위원] 대한민국 경제를 지탱하는 가장 거대한 기둥인 수출 전선에 심각한 균열이 감지됐다. 수치로 나타난 기업들의 체감 온도는 뚝 떨어졌으며 특정 산업에 대한 의존도가 극대화되는 '외끌이 장세'는 한국 경제의 취약성을 드러내고 있다. 2025년 2분기 우리나라는 단순한 경기 순환적 둔화를 넘어 구조적 위기에 처할 거라는 분석이 나온다.

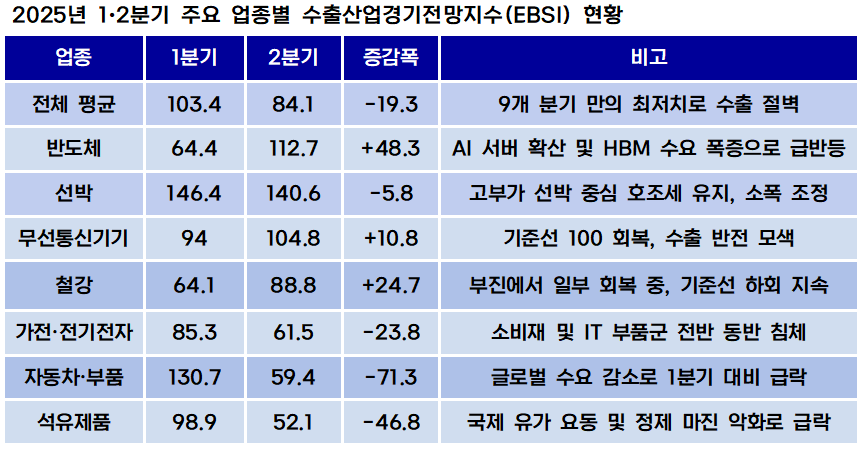

■ EBSI 84.1⸱⸱⸱9개 분기 만에 찾아온 '수출 빙하기'

21일 한국무역협회(KITA)에 따르면 대한민국의 2분기 수출산업경기전망지수(EBSI)는 84.1다. 기준선인 100을 하회할수록 향후 수출 경기를 부정적으로 보는 기업이 많다는 것을 의미하는데, 84.1은 사실상 '수출 절벽' 상황임을 나타낸다.

EBSI가 80대 초반까지 떨어진 것은 2023년 1분기(81.8) 이후 9개 분기 만에 처음이다. 당시 한국 수출은 전년 동기 대비 -12.8%라는 참혹한 성적표를 받아든 바 있다. 따라서 이번 2분기는 실제 수출액의 마이너스 성장을 걱정해야 하는 심각한 상황인 셈이다.

지난해 4분기 103.4로 반짝 회복세를 보였던 지수가 단 2개 분기 만에 20포인트 가까이 빠진 것은 우리 수출 산업의 하방 압력이 예상보다 훨씬 강력함을 보여준다.

■ 무너지는 대들보⸱⸱⸱자동차·석유제품 동반 추락

이번 조사에서 가장 충격적인 대목은 그동안 한국 수출의 든든한 버팀목이었던 자동차와 석유제품의 급격한 몰락이다. 자동차 및 자동차 부품 업종의 EBSI는 1분기 130.7이라는 압도적 수치에서 2분기 59.4로 급락했다.

석유제품 역시 1분기 98.9에서 2분기 52.1로 추락하며 비슷한 궤적을 그렸다. 이는 글로벌 경기 둔화에 따른 수요 감소와 더불어 최근 요동치는 국제 유가 및 정제 마진 악화가 직접적인 타격을 준 것으로 풀이된다.

여기에 가전과 전기·전자제품(85.3 → 61.5) 등 소비재 및 IT 부품군 전반이 60~70대 지수에 머물며 '동반 침체'의 양상을 띠고 있다. 특정 분야를 제외한 모든 영역에 먹구름이 깔린 모습이다.

■ 반도체 '나홀로 질주'⸱⸱⸱기뻐하긴 이르다

모든 지표가 하락을 가리키는 가운데 오직 반도체만이 반전을 예고하고 있다. 반도체 업종의 EBSI는 1분기 64.4라는 최악의 부진을 털어내고 2분기 112.7로 급반등했다. 인공지능(AI) 서버 확산에 따른 고대역폭메모리(HBM) 수요 폭증과 DDR5 등 차세대 제품으로의 전환이 본격화되면서 기업들이 다시 자신감을 회복한 결과다.

하지만 이러한 반도체의 독주를 마냥 반길 수만은 없다. 반도체가 지수 전체의 하락 폭을 그나마 상쇄하고 있지만, 이는 역설적으로 '반도체 착시효과'를 일으켜 한국 경제의 전반적인 경쟁력 약화를 가릴 수 있어서다.

실제로 반도체 수출 증가율은 지난해 4분기 +34%에서 올해 초 +2.3%로 크게 둔화됐으며 이번 전망치가 실제 실적으로 연결되기까지는 공급망 안정과 미세 공정 수율 확보라는 높은 산을 넘어야 한다.

■ 덮쳐오는 '트럼프 리스크'와 보호무역 장벽

국내 기업들이 느끼는 불안감의 실체는 대외 변수에 있다. 특히 미국의 '상호관세(Reciprocal Tariffs)' 부과 가능성은 대미 수출 비중이 높은 우리 기업들에게는 대형 악재다. 대중국 수출 역시 중국의 경기 회복세가 미미해 규모 축소가 불가피한 상황에서 미국마저 빗장을 잠글 경우 한국 수출은 갈 곳을 잃게 된다.

iM증권 박상현 수석연구원은 이러한 불확실성에 대해 냉정한 진단을 내놓았다. 그는 "다음 달 초 발표될 미국의 상호관세 세부 내용에 따라 한국의 대미 수출 지형도가 완전히 바뀔 수 있다. 반도체 전망 지수가 좋게 나왔다고 해서 2분기 수출을 낙관하기 어려운 이유"라며 "상호관세의 직접적인 영향은 2분기 이후 본격화될 수 있지만, 그 심리적 위축 효과가 이미 지표에 반영되기 시작했다"고 분석했다.

양지원 한국무역협회 수석연구원 또한 구조적 대비를 강조했다. 양 연구원은 "통상 환경의 급변은 개별 기업의 노력만으로 대응하기 어렵다"며 "정부 차원의 정교한 통상 전략과 함께 특정 국가와 특정 품목에 쏠린 수출 구조를 근본적으로 다변화하지 않으면 80대의 EBSI는 상수가 될 수 있다"고 우려했다.

결론적으로 올 2분기 한국 수출은 '반도체 부활'과 '전통 제조 산업 몰락'이라는 양극화 국면에 진입할 전망이다. 철강(88.8)과 무선통신기기(104.8), 선박(140.6) 등이 선전하며 반도체의 뒤를 받치고 있으나 고용 유발 효과가 크고 서민 경제와 밀접한 자동차와 가전의 부진은 뼈아프다.

국내 경기는 전반적으로 침체의 늪에 빠질 공산이 커졌다. 이제 우리에게 필요한 것은 자동차와 석유제품의 경쟁력을 어떻게 회복할 것인지, 그리고 거세지는 보호무역주의의 파고 속에서 어떻게 국익을 지켜낼 것인지에 대한 치열한 고민이다.

예결신문 / 김용대 칼럼니스트 yong660128@naver.com

[ⓒ 예결신문. 무단전재-재배포 금지]