공사 원가율, 건설업계 평균 ‘절반’에도 부실시공 ‘원성’

분양 전환 관련 소송 221건 4450억···세부 내역 공시도 안해

[예결신문=신세린 기자] 남양주 월산부영 사랑으로 아파트가 심각한 하자로 몸살을 앓고 있다. 입주민들은 수년 전부터 부영 측에 하자보수를 요구했으나 번번이 무시당했다고 하소연하고 있다. 더욱이 부영 측은 <예결신문> 취재에 “하자를 완료했다”는 거짓 해명을 내놓기도 했다.

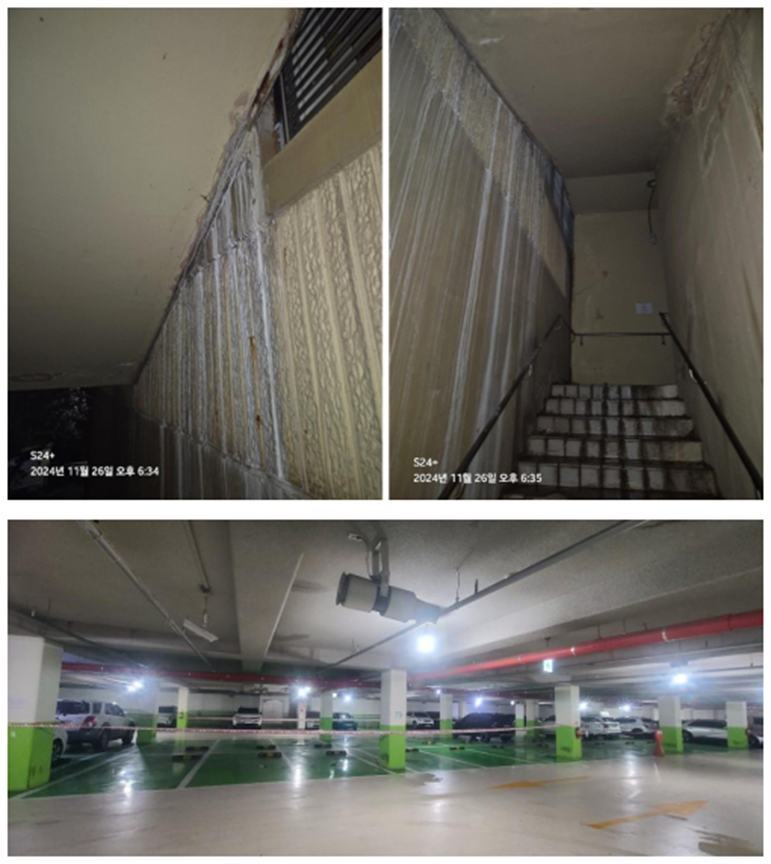

3일 남양주 월산부영 사랑으로 아파트 입주민 A씨에 따르면 이 아파트는 심각한 누수와 곰팡이로 곳곳이 흉물스럽게 방치돼 주민들이 큰 고통에 시달리고 있다. 보수 책임이 있는 부영이 ‘나 몰라라’로 일관하고 있어서다.

해당 아파트는 2016년 10월 준공된 1997가구 규모의 민간 임대 단지다. 입주민들은 수년 전부터 누수 등 심각한 하자를 호소하며 대대적인 보수공사를 요구했으나 아파트 관리실에서는 ‘권한이 없다’며 비교적 간단한 수리나 때우기 수선 정도만 진행한 채 심각한 하자는 방치해 왔다.

건축법에 따르면 이 아파트의 하자보수는 임대 기간이 끝나는 10년까지 임대인인 부영의 책임이다. 다만 이 단지는 2021년 이후 조기 분양전환에 나서 현재 임대와 분양 비율이 80대 20 수준이다. 이에 따라 분양 가구에 한해서는 보수공사 책임이 수분자들에게 있다.

하자 보수가 이뤄지지 않자 입주민들은 남양주시청에 수차례 민원을 제기했다. 하지만 시청 측은 부영에 행정지도 조치했다며 그 이상은 개입할 수 없다고 선을 그었다.

A씨는 “누수 문제가 수년째 지속돼 만성 곰팡이로 노약자 호흡기에도 악영향이 있다”며 “동 로비나 계단에 스티로폼 박스로 누수되는 물을 받아놓는 정도의 조치만 할 뿐 근본적인 해결에 부영 본사는 전혀 관심이 없다”고 하소연했다.

또 그는 “비단 누수 문제뿐 아니다. 기본적인 보수조차 차일피일 미루거나 아예 하지 않을 심산으로 버티고 있는 부영주택의 실태를 보고만 있을 수 없다”고 날을 세웠다.

이에 대해 부영 측은 <예결신문> 첫 취재 당시 “제시된 사진들은 제보자가 과거에 찍은 것들로, 현재는 하자를 완료했으며 이를 직접 현장에서 눈으로 확인한 기자가 다 이해하고 넘어간 사안”이라고 반박했다. 하지만 이는 명백한 거짓말이었다. 사진은 지난달 말경 찍은 것들로, 기자가 방문한 이후의 상황이다.

이에 다시 현장 상황을 살핀 부영 측은 “현재 하자보수와 관련해 주민들과 협의 중”이라고 말을 바꾸며 “동절기에 들어서 공사 진척이 어려워 날이 풀리면 진행할 계획”이라고 말했다.

하지만 A씨는 “공사 협의를 한다는 말은 들어본 적도 없다”며 황당해했다.

올초 부영은 이중근 회장의 지시에 따라 파격적인 하자보수 시스템을 발표하며 ‘당일 처리’ 원칙과 ‘외부인력이 필요한 하자보수는 일주일 내 처리’ 원칙을 내걸었다. 전국 곳곳에서 발생하는 수많은 부실공사와 이에 따른 민원에 따른 조치다. 이에 이 회장은 “고객이 만족해야 기업이 존속한다”며 철저한 하자보수를 강조했다. 하지만 이런 원칙은 적어도 이 단지에 한해서는 예외였다.

이에 입주민들은 “부영이 분양 전환 때까지 최대한 버티기로 들어간 것”이라며 “하지만 이런 상태로 과연 분양이 될 지는 회사가 더 잘 알 것”이라고 꼬집었다.

부영의 부실공사 논란은 어제오늘의 일이 아니다. 전국 부영아파트 입주민과 지자체, 심지어 국토부 장관까지도 부영을 질타하며 “이중근 회장은 고향에 천문학적 선심성 돈을 퍼주며 이미지 메이킹에 골몰할 것이 아니라 철저한 시공과 사후관리로 이미지를 쌓아야 한다”고 날을 세웠다.

■ 분양 원가율 40%대 ‘폭리’···하자보수는 ‘찔끔’

부영은 다른 건설사와 달리 임대 위주의 주택사업과 리조트 등을 주 수익원으로 한다. 회사 재무제표에 따르면 지난해 부영의 총매출액 5364억원 중 분양 수익은 2888억원으로 절반 수준에 그친다. 또 분양 수익 구조를 살펴보면 임대아파트 임대 기간 종료 후 분양전환 분이 상당하다.

이 경우 회사는 엄청난 시세차익을 얻게 된다. 10년 전 공사원가와 현시점의 감정가는 천양지차여서다. 실제 부영의 지난해 분양 수익 2888억원 중 원가는 1247억원이 채 되질 않았다. 원가율은 고작 43%에 불과하다. 이는 업계 평균 90%의 절반도 안 되는 수치다.

지난 5년간 매출액을 살펴보면 ▲2019년 1조356억원 ▲2020년 2조4877억원 ▲2021년 1조5119억원 ▲2022년 6626억원 ▲2023년 5364억원이다.

이 중 분양수익과 분양원가는 ▲2019년 8007억원 중 4507억원 ▲2020년 2조2498억원 중 1조4327억원 ▲2021년 1조5119억원 중 9236억원 ▲2022년 4165억원 중 1663억원 ▲2023년 2888억원 중 1247억원 등이다.

부영이 겉으로는 임대사업을 앞세우지만, 실제 분양전환을 통해 얻는 수익이 훨씬 크다는 점을 알 수 있다. 실제 순수 임대수익은 연간 700억~800억원대 수준이다.

당연히 ‘폭리’ 아니냐는 지적이 나올 수밖에 없다. 이에 대해 부영 관계자는 “이는 법 규정에 따른 것으로, 10년간 들어가는 관리비를 고려하면 폭리는 아니다”고 해명했다.

하지만 실제 집행한 하자보수 비용을 살펴보면 지난 5년간 ▲2019년 42억원 ▲2020년 9억원 ▲2021년 86억원 ▲2022년 14억원 ▲2023년 10억원에 불과했다. 매년 140억~150억원의 하자보수 충당금을 적립하는 것에 비하면 그야말로 ‘찔끔’이다.

반면 분양전환 등과 관련한 소송은 산적해 있다. 지난해 말 기준 부영이 피고로서 계류 중인 소송사건은 무려 221건으로, 소송금액은 약 4450억원이나 된다. 이에 따른 소송 충당부채는 2695억원을 적립 중이다.

더구나 계류 중인 소송사건 중 임대아파트 분양 전환가격 산정과 관련된 소송정보는 일반기업회계기준 제14장 ‘충당부채, 우발부채 및 우발자산’에 따라 공시가 요구되는 정보이지만 공시조차 하지 않고 있다.

[ⓒ 예결신문. 무단전재-재배포 금지]