중소기업 부실채권비율 0.90%로 상승세 지속⸱⸱⸱신용카드 채권 1.93% 기록

대손충당금적립률 165.5%로 하락⸱⸱⸱금감원, 선제적 적립 강화 강조

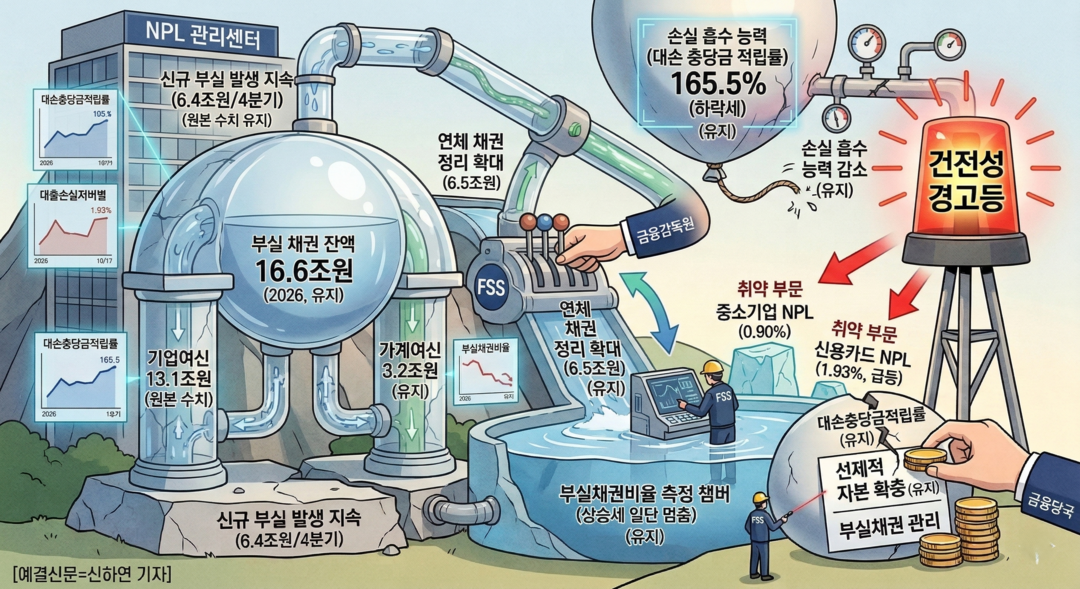

[예결신문=신하연 기자] 올 상반기 말 기준 국내은행의 부실채권 규모가 16조6000억원에 달한 것으로 나타났다. 부실채권비율은 반기 말 은행권의 대규모 연체 채권 정리 노력에 힘입어 상승세가 일단 멈췄으나, 중소기업과 신용카드 채권 등 취약 부문의 부실은 여전히 높은 수준을 유지하고 있다.

특히 은행의 손실 흡수 능력을 나타내는 대손충당금적립률이 하락세를 보이면서 금융당국은 선제적인 자본 확충을 독려하고 나섰다.

연체 정리 확대로 상승세 주춤⸱⸱⸱신규 부실은 여전

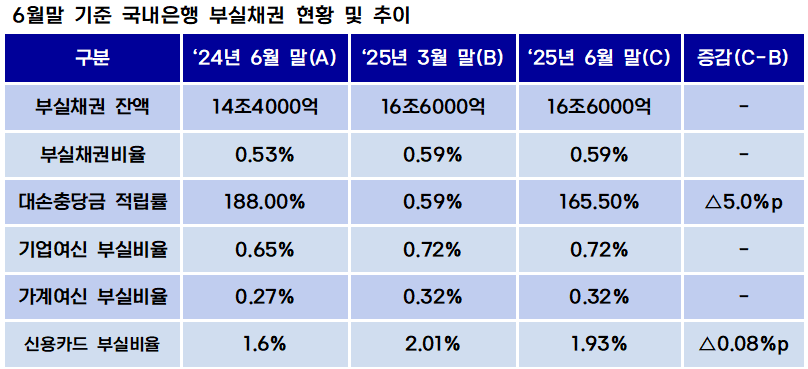

금융감독원이 어제(5일) 발표한 '2025년 6월 말 국내은행의 부실채권 현황'에 따르면, 국내은행의 부실채권(고정이하여신) 비율은 0.59%로 전분기 말과 동일한 수준을 기록했다. 이는 2024년 6월 말(0.53%)과 비교하면 0.06%포인트 상승한 수치다. 부실채권 잔액은 16조6000억원으로 기업여신이 13조1000억원으로 가장 많았고 가계여신 3조2000억원, 신용카드채권 3000억원 순이었다.

부실채권비율이 전분기 대비 상승하지 않은 것은 은행권이 2분기 중 6조5000억원 규모의 부실채권을 정리한 영향이다. 이는 1분기 정리 규모인 4조5000억원보다 2조원 증가한 수준으로, 상·매각(4조2000억원)과 여신 정상화(1조1000억원) 등을 통해 부실 자산을 대거 털어냈다.

그러나 2분기 중 새로 발생한 부실채권 역시 6조4000억원에 달해 직전분기(6조원) 대비 4000억원 증가하는 등 자산 건전성 악화 요인은 계속되고 있다.

중소기업 및 신용카드 부문 건전성 경고등

부문별로 살펴보면 기업여신의 부실채권비율은 0.72%로 직전분기 말과 유사했으나, 세부 항목에서는 온도 차가 뚜렷했다. 대기업여신 비율은 0.41%로 직전분기 대비 0.04%p 하락한 반면, 중소기업여신 비율은 0.90%로, 직전분기보다 0.01%p 상승하며 악화 추세를 이어갔다. 특히 중소법인의 부실채권비율은 1.11%까지 치솟아 중소기업 금융의 부실 위험이 가시화되고 있다.

가계여신의 부실채권비율은 0.32%를 기록했다. 주택담보대출 비율이 0.23%로 전분기 대비 0.01%포인트 소폭 상승했으며, 신용대출 등 기타 가계대출은 0.61%로 집계됐다.

신용카드채권의 부실채권비율은 1.93%로 직전분기(201%)보다는 0.08%p 하락했으나, 전년 동기(1.60%)와 비교하면 0.33%p나 급등해 카드 채권의 부실 관리 필요성이 제기된다. 은행별로는 제주은행(1.84%)과 씨티은행(1.42%), 아이엠뱅크(0.94%), 경남은행(0.91%) 등의 부실채권비율이 국내은행 평균을 크게 웃돌았다.

손실 흡수 능력 하락에 금융당국 긴급 점검

부실채권 비율의 상승세는 둔화됐으나, 은행이 부실에 대비해 쌓아두는 대손충당금적립률은 오히려 낮아졌다. 6월 말 기준 국내은행의 대손충당금적립률은 165.5%로 직전분기 말(170.5%) 대비 5.0%p 하락했다. 이는 전년 동기(188.0%)와 비교하면 22.5%p나 떨어진 수치다. 대손충당금 잔액이 27조4000억원으로 직전분기보다 1조원 감소하면서 적립률 하락을 가져왔다.

금융감독원은 부실채권 비율이 과거 대비 양호한 수준임에도 불구하고 적립률이 하락하고 있다는 점에 주목하고 있다. 특히 신규 부실 발생 규모가 여전히 높은 수준인 만큼, 향후 신용 위험 확대 가능성에 대비한 선제적인 자본 확충과 부실채권 관리를 강조하고 있다.

금감원은 "향후 신용위험 확대가능성에 대비해 지속적으로 부실채권 관리 및 대손충당금 적립 강화를 유도할 예정"이라고 밝혔다.

예결신문 / 신하연 기자 beliga23@naver.com

[ⓒ 예결신문. 무단전재-재배포 금지]